Proposta será enviada após eleições na Câmara e no Senado

Área do Cliente

Notícia

Simples Nacional: Revendedor de autopeças está livre de PIS e Cofins

Revendedor (atacadista ou varejista) de autopeças está livre dos percentuais destinados ao PIS e a COFINS e esta regra vale para as empresas optantes ou não optantes pelo Simples Nacional

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://www.administradores.com.br/noticias/negocios/esocial-sete-oportunidades-no-mercado-de-trabalho-para-aumentar-sua-renda/122195/

Responsáveis pelo recolhimento do PIS/Cofins

O fabricante e o importador de autopeças relacionadas na Lei nº 10.485/2002 são responsáveis pelo recolhimento do PIS e da Cofins através da tributação monofásica (recolhimento em uma única etapa). Assim, o revendedor (varejista e atacadista) deixa de pagar o PIS e a Cofins, isto porque as alíquotas destas contribuições serão zeradas.

A tributação monofásica de PIS e Cofins, de que trata a Lei nº 10.485/2002 também se aplica às empresas optantes pelo Simples Nacional, assim na apuração do DAS não será calculado os percentuais destinados a estas contribuições.

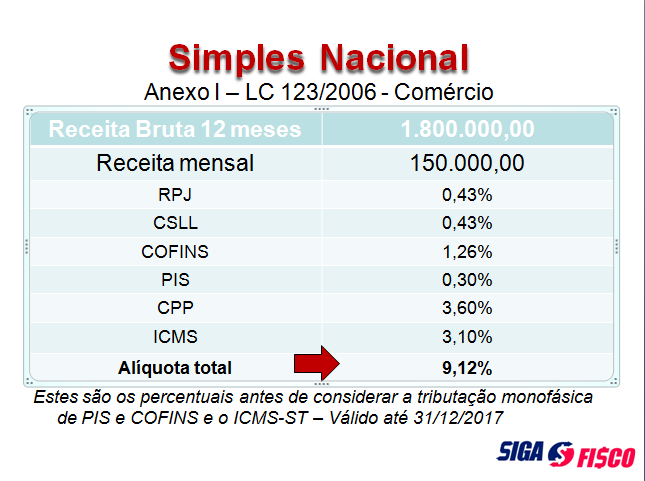

Exemplo:

Comércio varejista de autopeças estabelecido no Estado de São Paulo

Receita Bruta acumulada em 12 meses: R$ 1.800.000,00

Receita mensal de operação realizada em São Paulo de R$ 150.000,00

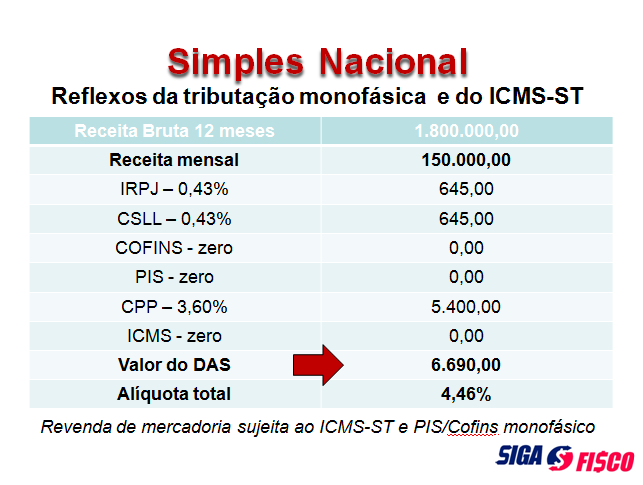

Revenda de mercadoria sujeita ao ICMS-ST – Art. 313-O do RICMS/SP

Confira cálculo válido até 31 de dezembro de 2017:

*ICMS não foi calculado porque o imposto já recolhido anteriormente pelo regime da Substituição Tributária

Neste exemplo, se não observado que os tributos PIS, Cofins e ICMS já foram pagos pelo fornecedor através da tributação monofásica e também do regime de substituição tributária, a empresa pagaria a título de DAS a importância de R$ 13.680,00.

Vide página 62 do Manual do PGDAS-D.

Simples Nacional – em vigor desde 1º de julho de 2007

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

- enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

- cumprir os requisitos previstos na legislação; e

- formalizar a opção pelo Simples Nacional até o último dia útil de janeiro.

Características principais do Regime do Simples Nacional:

- ser facultativo;

- ser irretratável para todo o ano-calendário;

- abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

- recolhimento dos tributos abrangidos mediante documento único de arrecadação – DAS;

- disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

- apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

- prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

- possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município. Até 2017 o Estado de São Paulo não adotou sublimite para efeito de recolhimento do ICMS.

Alteração dos limites – válida para 2018:

A Lei Complementar nº 155/2016 alterou o limite da receita bruta anual do Simples Nacional de R$ 3,6 milhões para R$ 4,8 milhões.

*MEI: MicroEmpreendedor Individual – ME: MicroEmpresa – EPP: Empresa de Pequeno Porte

O novo limite de receita bruta anual de R$ 4.8 milhões não contempla o ICMS e o ISS, que devem ser apurados e pagos em guia fora do Documento de Arrecadação do Simples Nacional – DAS.

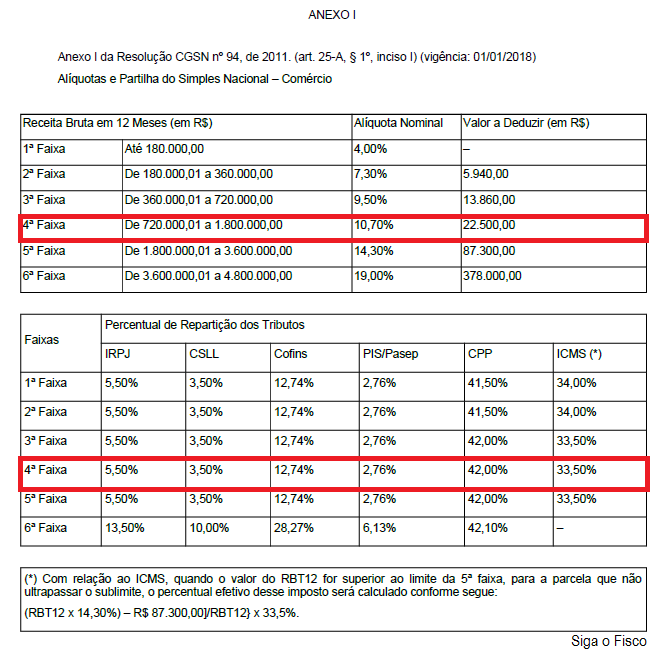

Novas Tabelas e parcela a deduzir a partir de 2018

O governo também alterou as tabelas do Simples Nacional e criou a figura da parcela a deduzir.

Com esta medida a partir de 2018 temos duas alíquotas a nominal e a efetiva.

Confira a seguir a nova Tabela do Anexo I – Comércio:

Cálculo correto do Simples Nacional

Mantenha o cadastro de mercadorias e produtos atualizados de acordo com as regras tributárias vigentes e evite erros na apuração do Simples Nacional.

Depois de mais de 10 anos em vigor, o fisco realizou uma “varredura” na apuração do Simples Nacional e bloqueou a partir de 21 de outubro deste ano o acesso ao PGDAS-D de quase 100 mil empresas por redução indevida do DAS.

Evite equívocos na apuração do Simples Nacional, consulte um contador.

Notícias Técnicas

A Fundação IFRS divulgou um compilado de notícias, eventos e outras informações sobre a IFRS para Pequenas e Médias Empresas (PMEs), bem como atividades relacionadas às PMEs. Veja o conteúdo publicado na última quinta-feira (09).

Atualmente o INSS não está notificando ou bloqueando pagamentos de nenhum segurado pela falta de comprovação

As inscrições da 1ª/2025 edição do Exame de Suficiência estão abertas. Os interessados em participar do certame terão entre as 16h do dia 14 de janeiro de 2025 e as 16h do dia 13 de fevereiro de 2025 para efetuar as inscrições.

Dados globais de movimentações enviadas à Receita geraram polêmica. Estados dizem receber informações sobre pagamentos feitos às empresas, que consideram essenciais para que os fiscos desempenhem suas 'funções constitucionais de arrecadação e fiscalização'.

Notícias Empresariais

País é o único de seus pares emergentes no pódio que apresenta uma piora no resultado fiscal entre 2024 e 2025

No terceiro prognóstico para a safra 2025, a produção de cereais, leguminosas e oleaginosas deve somar 322,6 milhões de toneladas, com alta de 2,5% ante o 2º prognóstico (7,8 milhões de toneladas) e alta de 10,2% frente a 2024 (29,9 milhões de toneladas)

As alterações no Cosif não provocarão modificações nas estatísticas monetárias e de crédito e fiscais, e nem em suas respectivas séries históricas.

A receita líquida atingiu R$ 232,8 bilhões no mês, enquanto a despesa totalizou R$ 213,4 bilhões

Já houve tentativas frustradas de fixar a data das festas para março

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

asdf

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.